我们知道,显示技术中无论是最早诞生的CRT阴极射线年的LCD,还是近几年新贵OLED,其升级方向都无外乎两个:更高的画质和更低的能耗。

Micro-LED通过高密度集成的LED阵列,像素距离达到10μm量级,实现更高的画质;而且LED每个像素都能够自发光,无需背光,在高亮度情况下仍然可以实现更低能耗。

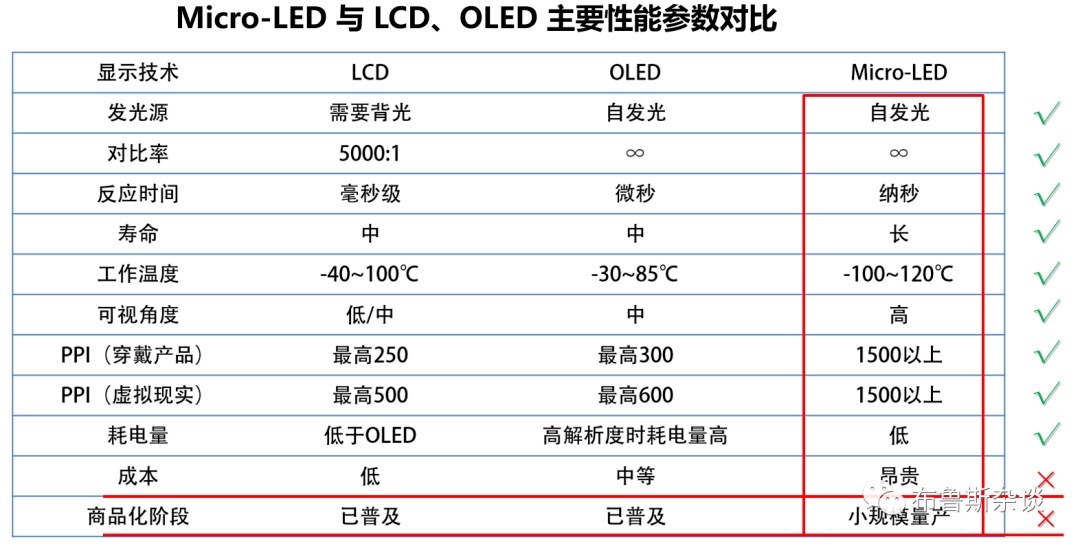

我们通过与目前主流的LCD和OLED显示技术的比较,可以看出Micro-LED在对比率、反应时间、寿命、工作温度、可视角度、像素密度(每英尺像素数)、耗电量等性能指标中全面碾压LCD和OLED技术。因此,Micro-LED技术也被业内誉为“终极显示技术”。

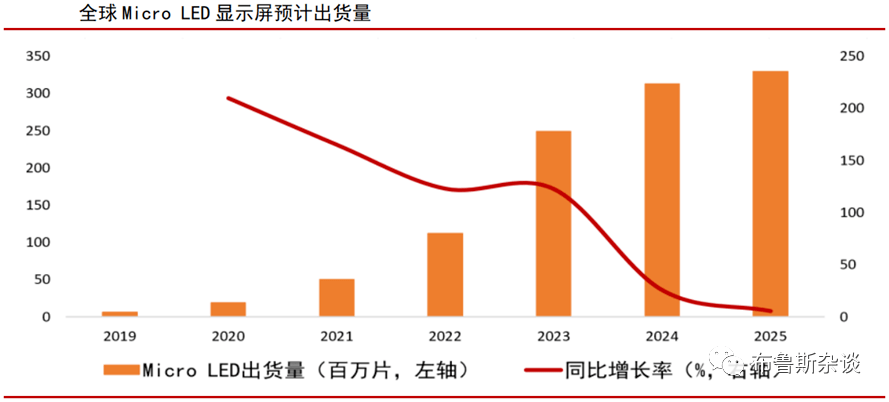

市场研究机构Yole预测,全球Micro-LED显示屏出货量将从2019年的约610万片增长至2025年的3.29亿片,年均复合增长率为94.38%,显示市场规模将从2019年的6亿美元飙升至2025年的205亿美元,年均复合增长率高达 80.1%。

LEDinside也在 2019 年的报告中指出,Micro-LED各项功能性指标(PPI、亮度、 功耗、薄度等)均表现优异,未来成长空间巨大,市场规模有望达到300-400亿美元。

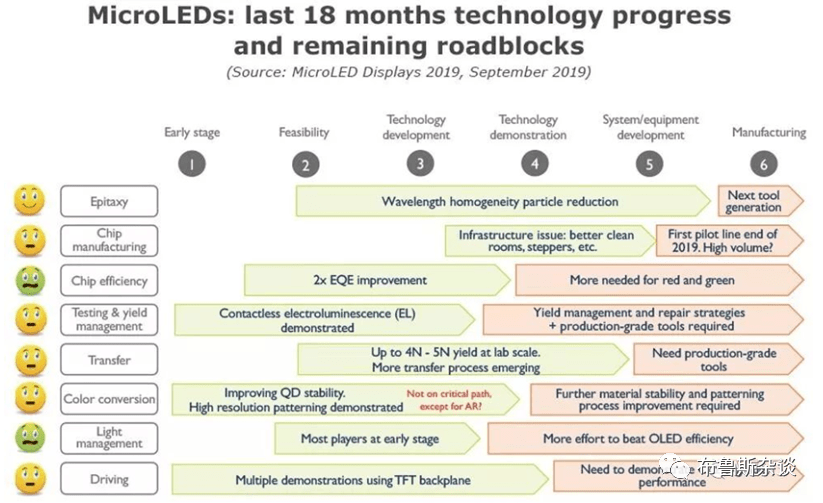

那么Micro-LED技术为何仍无法实现大规模量产呢?这要从Micro-LED的关键技术说起。

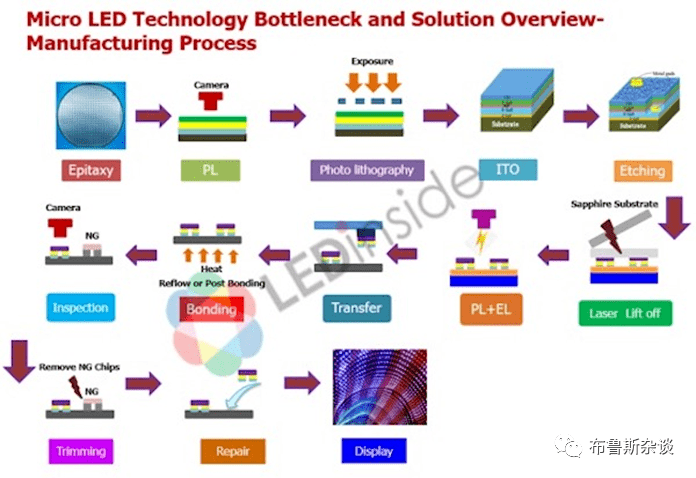

1、在氮化硅或氮化镓外延片上将LED晶粒微缩化和阵列化,使其尺寸达到微米级(通常为50μm以下);

2、将微缩化后的LED芯片批量转移至TFT或CMOS电路基板上(巨量转移),形成超小间距LED;

芯片制造需要更好的车间和设备(光刻机等)、红色和绿色LED芯片发光效率有待提升,大批量生产所需的检测和修复工艺有待完善,巨量转移工艺尚不成熟,材料稳定性和图像转移技术有待提高,光源控制水平仍不及OLED,驱动方案仍未成熟。

正是由于这些关键技术尚未实现全面突破,虽然目前一些组装技术可以提供接近99.99%甚至99.999%的良率,但大规模批量生产仍是一个挑战。

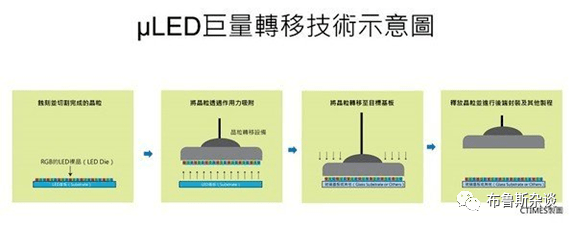

巨量转移技术,是将 Micro-LED芯片批量式转移至TFT电路基板上,并按“照”微米级周期组装构成高密度级二维阵列结构。

巨量转移的难点在于,如何提升转移良率到99.9999%(俗称的“六个九”),且每颗芯片的精准度必须控制在正负0.5μm以内。

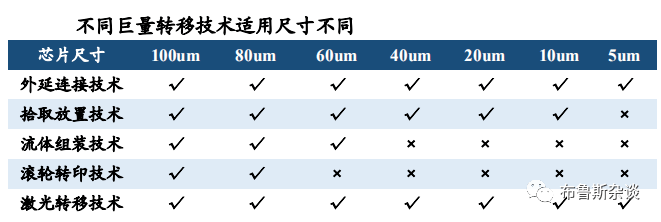

为了突破巨量转移技术,掌握Micro-LED的最关键技术,全球显示龙头都在这个方向有所投入,各家公司所用采用的技术路径也并不相同。而不同的技术适用的Micro-LED芯片尺寸也不同。

可以看到,苹果公司和索尼所主攻的方向可以支持小到10μm的Micro-LED芯片,适用于智能手表等超小显示屏。

从产业链分工上看,Micro-LED产业链分为上游的芯片制造、巨量转移,中游的面板制造和下游的整机应用。上游的芯片制造和巨量转移则涵盖材料与零组件生产商和设备提供商。

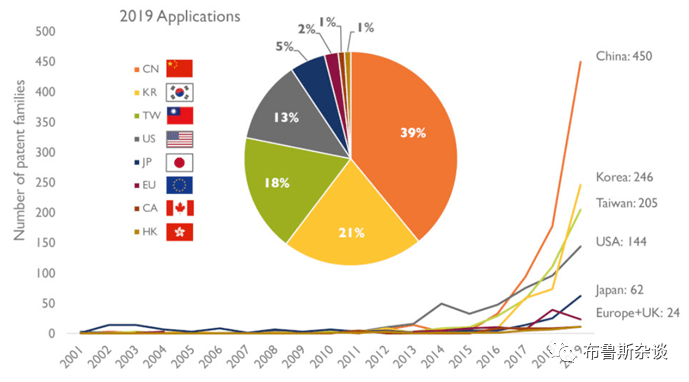

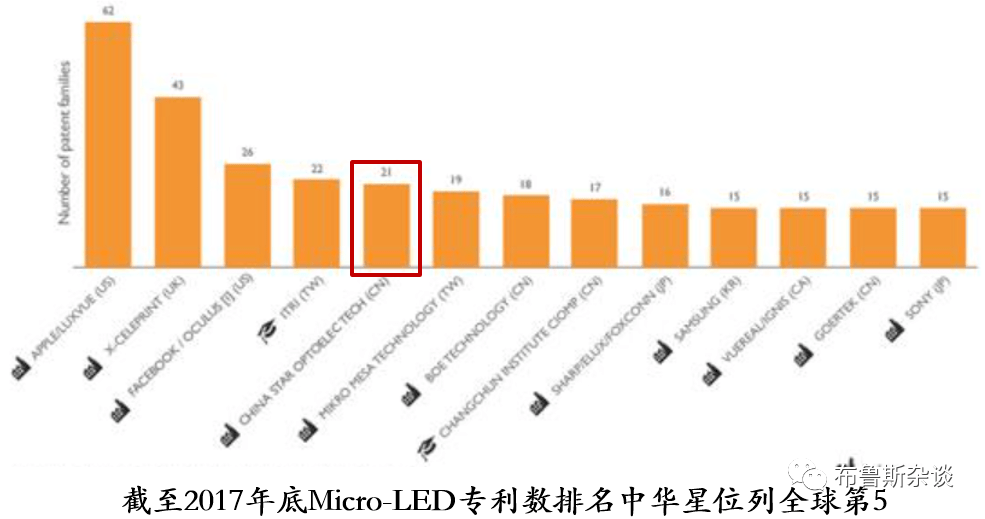

据Yole统计,从Micro-LED专利申请情况看,该行业正在从原型转向商用消费类显示器。其他值得注意的新发现包括:

三星公司在2018CES展会上就推出了Micro-LED样机,在2020年CES展会上,三星的展示除了73、146、219甚至292英寸的大尺寸显示屏外,还提出了模块化解决方案:多个Micro-LED小屏可以任意组合并智能显示。

可见,索尼和三星都选择了与苹果不同的研发路线:苹果选择的是小屏幕终端,要求减小用于每个像素的LED尺寸(通常低于20μm);索尼和三星选择了大屏幕显示,LED尺寸不需要太小,可以提高生产率,优化模块显示效率。

除了苹果、索尼和三星这三大显示应用巨头外,内地的LED芯片、面板大厂也都在积极布局,加紧研发。

2019年底,京东方与美国Rohinni公司成立合资企业BOE Pixey(合肥京东方星宇科技有限公司),宣称生产10微米晶粒速度已经达到50个每秒,良品率达到99.999%。

TCL华星是TCL科技集团控股,国开发展基金参股的专注于半导体显示领域的创新型科技企业。Micro-LED技术积累在背板技术、驱动技术和Micro-LED转移基础研究。

根据最新消息,利晶微电子技术(江苏)有限公司是晶电与利亚德合资成立的公司,2019年利晶微宣布建立全球第一座Micro-LED量产基地。

第二,LuxVue、X-Celeprint、Rohinni、PlayNitride等初创公司大多没有制造能力,它们需要制造方面的合作伙伴关系,其中PlayNitride商业化进展最快,与公司合作最为紧密;

第三,中国在Micro-LED领域整合半导体、应用、检测设备与系统厂商,形成产业集群和联盟;

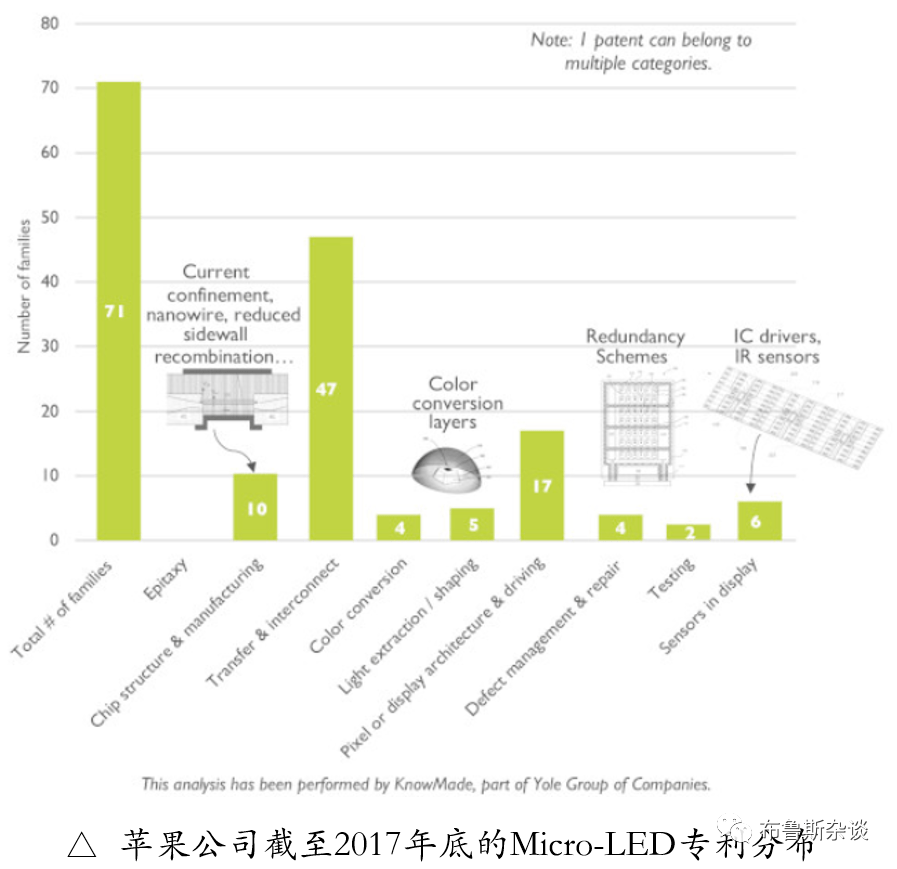

第四,索尼、三星公司在Micro-LED领域已率先推出大尺寸、模块化商业化显示屏(虽然价格较高),苹果公司布局最早、专利覆盖面最广,最有希望率先在可穿戴设备上应用Micro-LED显示;

第五,中国TCL华星、BOEPixey、利晶微电子均有较好的技术积累和较大的研发投入,有望在国内领先技术突破。

第一,随着更多厂商进入小批量生产,良率会逐渐提升,但仍需要扩大外延片以提升转移效率、优化驱动、检测与修复解决方案;

第四,商业化可能首先从大尺寸商用显示开始,逐渐发展向车载显示、电视、手机、可穿戴设备、AR/VR。

在对Micro-LED技术和研发现状有一定了解后,我们可以初步看出,Micro-LED是一个尚未成熟但将拥有巨大发展的产业。那么这个产业有什么特点?产业中未来的机会在哪里?

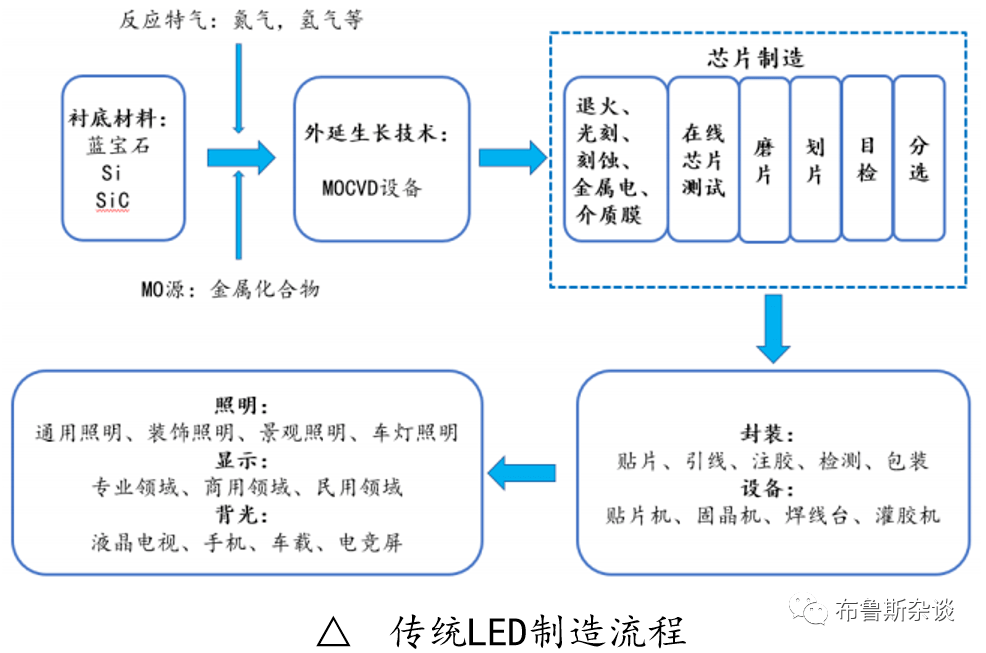

可以看到,传统LED行业产业链成熟完整,技术和规模是核心要素。Micro-LED产业链中也同样如此。

从市值和地域分布看,LED 产业呈现明显的集群效应,A 股上市 LED 行业相关公司总共 43家,市值破百亿的企业有 9 家,长三角及珠三角地区覆盖了 88%家上市公司。

从国内LED 产业的发展来看,地域上出现以长三角、珠三角、环渤海经济圈及闽赣地区为主的四大产业聚集区域。

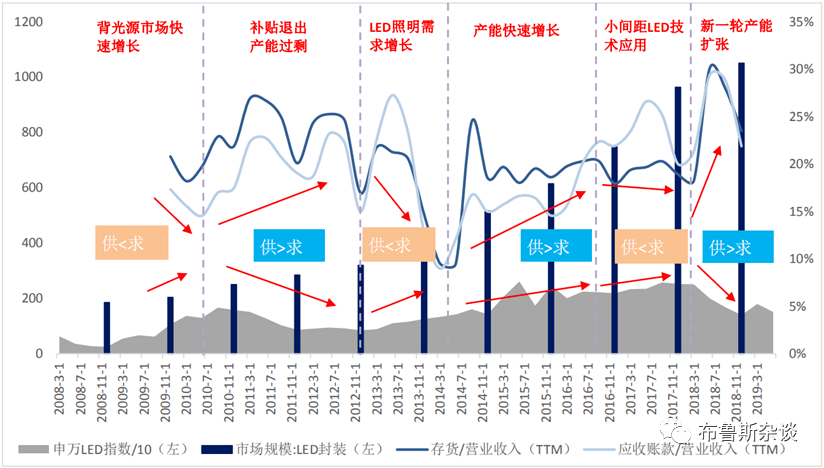

可以看到:传统LED行业集中度较高,这些传统LED巨头又率先投入到Micro-LED技术的研发中,因此,产业龙头/产业集群内部孵化的Micro-LED公司可能率先获得技术突破,占领市场,更值得关注。

可以看到,传统LED行业周期性明显,周期过后行业集中度往往提高。韩国的三星和国内的利亚德在下行周期逆势扩产能,最终都得到了市场份额的提升。因此产业呈现强者愈强的马太效应,龙头布局Micro-LED更值得关注。

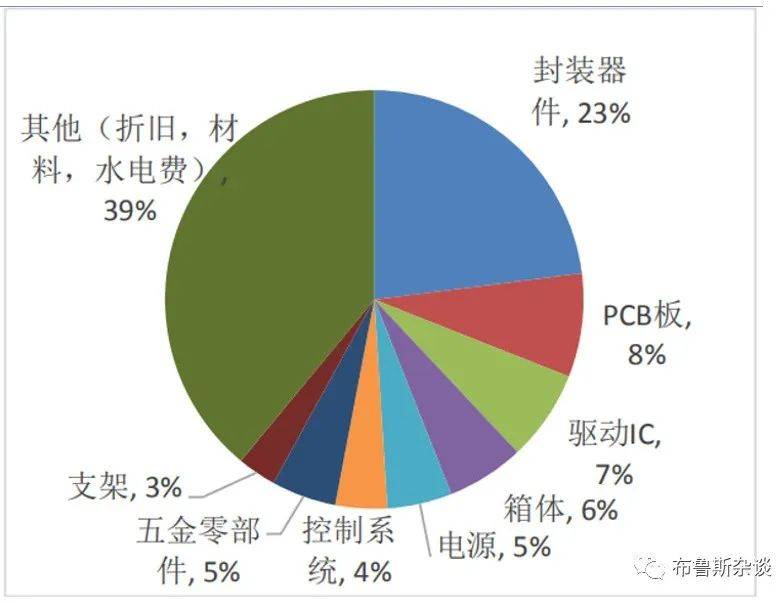

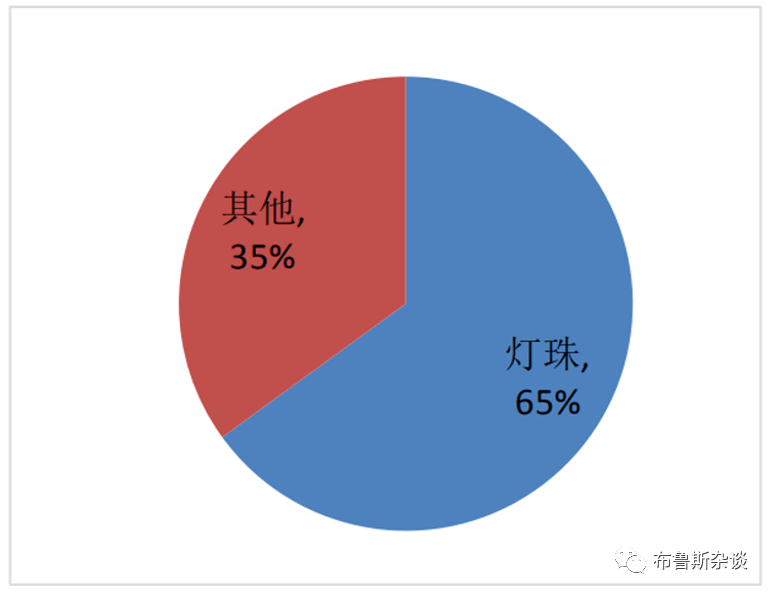

而小间距显示屏中,已封装LED芯片(灯珠)的成本占比从23%提升到65%,是整个显示屏中价值最高的部分。

我们可以推。

发邮件给我们:shhswb@126.com

发邮件给我们:shhswb@126.com