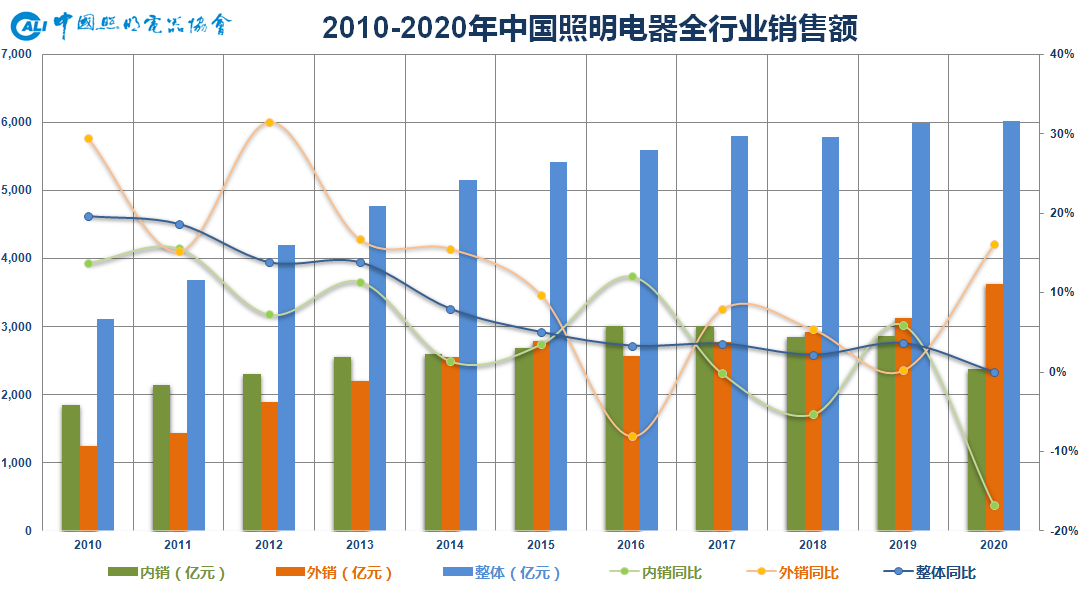

2020年中国照明行业出口额达526亿美元,合3640亿元人民币,同比增长16.1%。内销约2385亿人民币,同比下降16.8%。全行业营收6025亿元人民币,整体上看是外销好于预期,内销低于预期,外销的大幅增长抵消了内销的下滑,使得全行业营收与2019年(6000亿元)基本持平。

从2010年-2020年的行业营收变化情况来看,全行业在“十二五”期间尚处于的中高速增长期,至“十三五”期间增速则趋于平缓,进入平稳发展时期,未来更注重的是高质量发展。

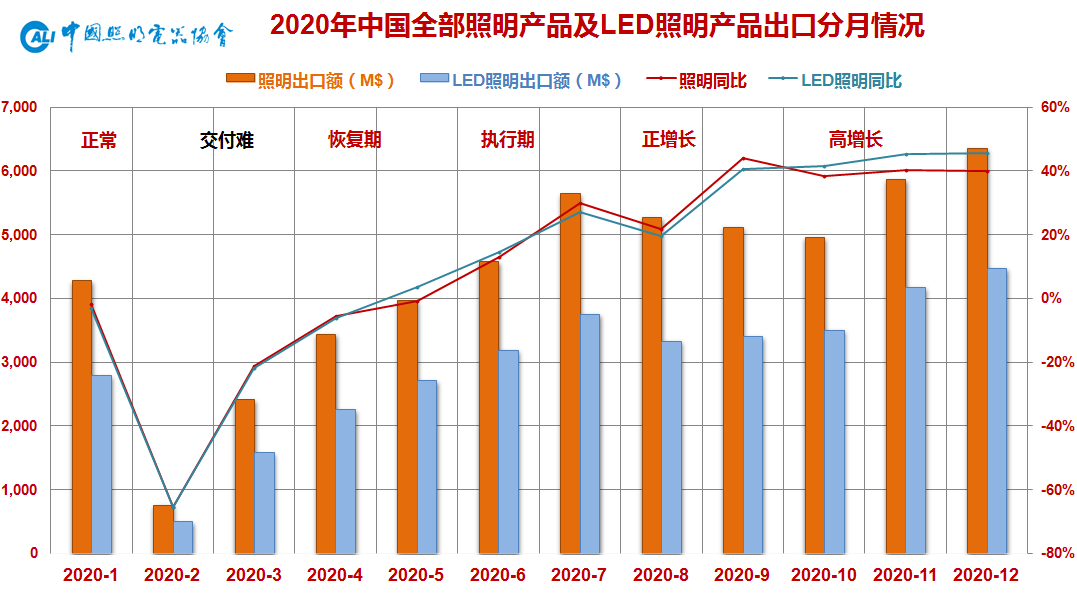

2020年,面对新冠肺炎疫情的对全球市场的严重冲击和异常复杂的国际形势,在国家出台一系列超常规稳外贸促创新的政策措施和广大照明出口企业砥砺前行的共同努力下,2020年中国照明行业出口逆势增长,出口总额达526亿美元,同比增长达15.7%。不仅远远超乎预期,并大大刷新历史纪录。一季度急剧下降,跌至谷底;二季度攻防转换,蓄势待发;三四季度强势反弹,屡创新高,最终达成“V”字型反转。中国作为全球唯一全面系统性遏制住疫情的主要经济体,更加凸显了其照明行业全球制造中心和供应链枢纽的地位。

增长原因在于照明产品刚需韧性彰显;防疫和宅经济产品成为提振项;外需边际逐步改善;“替代转移效应”显著。

出口产品方面具有光源替代进展稳定;LED光源价格持续下滑;LED灯丝灯出货量高增;科研、医疗、紫外等防疫相关产品出口猛增;植物照明发展迅速;消费端产品好过工程端产品等几个特点。

出口目的市场来看,新兴经济体为主的亚太市场的表现明显好于发达经济体为主的欧美市场。亚太市场中,东亚、西亚、东南亚、大洋洲市场均有着较好表现;欧美市场中,北美市场的恢复程度要好于欧洲市场和拉美市场。

出口企业面临的现实困难在于产品价格下滑,汇率大幅波动,原材料元器件涨价缺货,航运业爆舱缺柜,部分地方停电限电等问题。

从供需角度看,相对集中决策组织的供应侧恢复要好于分散决策响应的需求侧。而从需求端来看,在2020年国家全力投资“两新一重”的背景下,投资拉动的B端市场表现要远好于消费拉动的C端市场。道路/隧道、轨道交通、教育等领域表现较为突出,而以家居照明为主的消费C端由于疫情导致的社会就业和收入结构性下滑所拖累,下降较多,需要较长时间来休养生息,重塑信心。据统计局数据,2020年,我国除汽车以外的社会消费品零售额约35万亿元,同比下降4.1%。

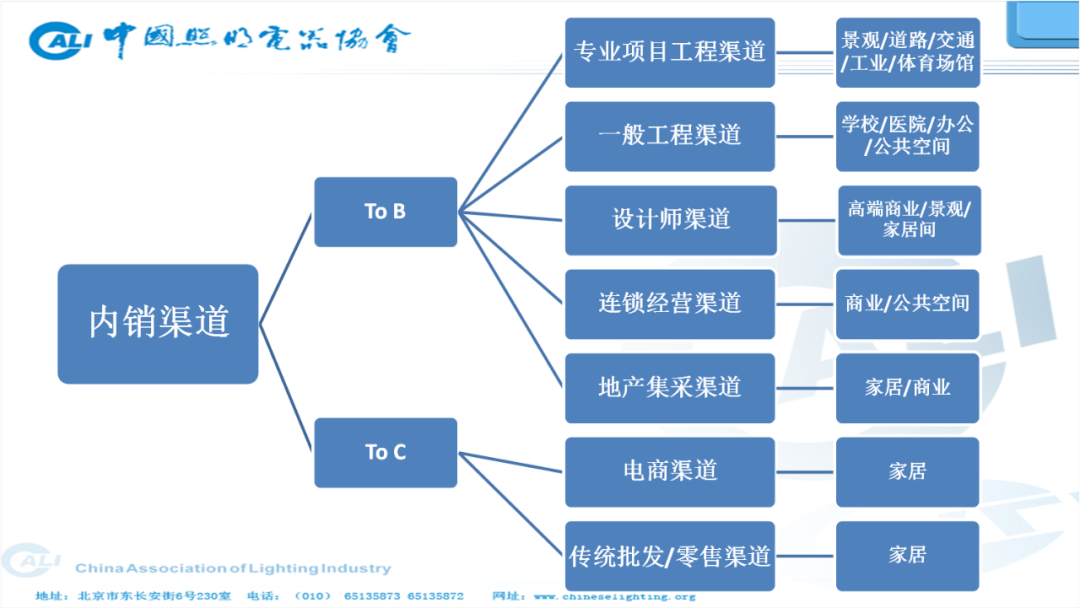

首先是新渠道分流效应显著,挤压传统渠道的空间。传统的无论是零售批发还是工程渠道,目前都受到上述新渠道模式不同程度的分流影响,而这些新渠道模式的共性在于,对照明供应商的品牌,对产品的品质,对服务的能力都有着更高的要求。以前是八仙过海、鱼龙混杂的局面,而在目前行业逐步进入存量竞争的格局下,将向优胜劣汰、趋于集约的方向发展。

市场需求趋向细分化和专业化,细分市场也向着再细分的趋势发展。以商业照明为例,其作为通用照明的一个分支,近年来随着不同商业空间客户需求的高端化、个性化和定制化发展,市场也向着再细分的趋势发展,衍生出包括酒店、店铺、办公、超市、馆藏、餐饮、站房、教室等多个再细分领域,甚至还在向冷链、珠宝、烘焙等更细分领域延展。在此背景下,产品和服务也要紧随市场需求转型升级。 另外就是消费习惯变化,比如目前行业炙手可热的无主照明潮流,实质上是由消费习惯变化所致,而它实质上也只是一种照明手法的演进,是否采用完全取决于应用场所对光的根本需求。 总之,市场需求是产品变革的决定性力量。

规模企业的业务不断延展,渗透各细分市场,产品线及经销体系也趋向大而全。规模化企业特别是在部分领域市场本就具备突出实力的自主品牌渠道企业,在近年的发展过程中受竞争环境和业绩压力促使,产品线不断拓展,趋向广泛而齐全,在巩固其强势市场地位的同时,在细分领域市场也几乎均有涉猎,这无疑挤压了中小型企业的生存空间。 但因LED照明的品类多样化特性,单一企业不可能面面俱到且样样精通,因而未来规模化企业间竞争将演进至在创新研发为基础的优质供应链体系间的竞争。在这个竞争格局下,部分具备创新和制造比较优势的中小企业,将成为渠道品牌见长的规模企业生态链中的重要组成部分,即社会分工的一环存在并发展下去。

疫情促进下新的商业模式加速显现,体现关键商业要素“人货场”之间关系的剧变。传统的模式下,“人”通过去线上或线下的“场所”基于主动寻找需求的“货”;疫情扮演了催化剂的角色,大大加速了无接触经济、宅经济的进程,现在新零售则是“货” 通过直播、短视频、嵌入广告等“场景”主动去找“人”了。

可以预见,疫情带来的印记在疫情结束后不会消失,未来商业模式将被重塑,多场景购物让用户的消费决策更加碎片化和个性化。相关厂商需要在线上的虚拟空间中拓展销售边际,打破线下物理空间中销量的天花板。

离网照明(Off-gridlighting),即离开市电电网的可依托自供电源运行的照明产品,便携照明、移动照明、可充电照明、应急照明、太阳能照明、手电筒等均属此范畴。LED逐步进入通用照明应用后,由于LED点光源体积小和可低压驱动的特点,加之其光效的不断提升,小功率即可满足大部分照明需求,体现出高效节能、简易便携且适用性强等特点,在不便连通市电或需要临时性应急性照明的场合下具有其独特优势,目前正向着功能多样化和应用广泛化发展。

根据世界银行等相关国际机构报告,全球仍有高达8.4亿人口处于无电力供应状态,主要分布在印度和非洲等欠发达地区,诸如此类没有电力或没有稳定电力供应的人口被称为“离网”人口,大量存在的“离网”人口的照明需求已蔚为可观。还要加上诸如抢险救灾、消防应急、野外工作、户外活动等临时性应急性场景都有着对离网照明的刚性需求。2020年,我国出口到全球的手电筒及其零件和自供能源手提式电灯及其零件总共达23.5亿美元,同比增长2%,近年维持了较为稳定的增长。

目前,国内厂商康铭盛、金莱特、海洋王、珈伟、久量、金源、朗恒、东昂、双宇等在离网照明这一细分领域颇有建树。产品质量、同质化竞争、低价竞争是发展过程中需要亟待解决的问题。

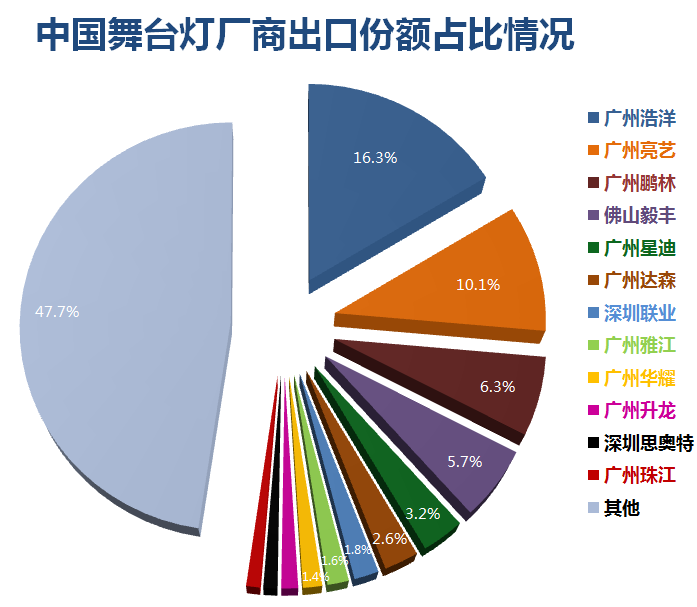

舞台照明设备主要应用于剧场剧院、文化场馆、演唱会场馆、会议场所等。同时,随着旅游市场的发展,娱乐主题公园、文旅灯光秀等对舞台照明设备的需求也愈发可观。另外,近几年景观亮化市场的火爆也促使不少舞台照明厂商介入景观照明相关产品的研发制造销售。我国从事舞台照明设备研发制造的厂商主要位于珠三角一带,特别是广州、深圳。随着国内社会经济持续的发展,城镇化进程的不断深化和广大民众对品质文化生活的需求依然蓬勃,国内市场潜力依旧。

出口市场方面,欧美国际品牌商的品牌建设和市场渠道相对成熟,所以和整个照明行业类似,国内出口厂商目前仍以OEM模式和ODM模式为主,其中部分厂商如雅江、珠江、升龙等自主品牌出口运营较好。2019年,舞台照明产品出口总额突破5亿美元;2020年受海外疫情影响,演艺设备市场需求大大衰退,舞台灯出口大幅下滑40%-50%。未来随着各国疫苗接种的推广覆盖,疫情得到有效缓解,相信被滞后的需求将会回暖。

2020年照明行业最热的领域,室外可算多功能灯杆,非视觉当属紫外,而论及室内的话教育照明则当仁不让。

我国目前共有各类学校52万所,其中义务教育阶段的学校就有21万所,班数达375万个,校舍面积超过14亿平方米,且中小学教室普遍存在缺乏整体设计、照度偏低、频闪严重、眩光污染、颜色失真等诸多问题,颇具改造潜力。另一方面,由于和保护青少年视力相关,因而教育照明领域已不仅仅是照明行业的事,也受到了全社会的关注。

2019年八部委出台的《综合防控儿童青少年近视实施方案》是为贯彻落实总关于学生近视问题的重要指示精神,也给作为改善视觉环境中重要教育装备的相关照明产品在政策层面打了一支强心针。接下来的2020年,国家和地方层面都在陆续出台教育照明相关的标准规范,对引导和规范市场的发展有着积极作用。同时,大批欲夺得市场先机涌入该领域的照明厂商需要注意的是,教育照明只是室内照明内销市场的一个细分分支,市场体量有限,当下热点确需把握,但过热易导致过剩,开始一拥而上可能最终一地鸡毛,相关厂商还是应该立足自身长远,预期回归理性。

人工干预的植物照明源于农业模式发生变化,在传统照明时代就已广泛应用。2020年疫情肆虐下,植物照明领域逆势快速发展,成为照明行业细分市场中的亮点,体现在出口市场高速增长、标准规范持续完善、企业投入继续提升、应用场景不断拓展。在北美大麻商用合法化和全球疫情引发的食物和药品供应短缺及居家隔离增多等多重因素推动下,2020年植物照明产品出口额大增,在多家头部厂商取得了业绩翻番的同时,也有更多的新玩家涌入。

植物照明作为一项多学科交叉的综合系统集成工程,需同时解决植物光生物学、照明技术、光环境控制等有机融合发展的问题,具有较高技术门槛。照明行业中普遍存在“重光照轻植物”的思路,实质上植物本身的前沿系统性研究是核心要素,而相关厂商不仅要解决植物生长所需的光谱分布、光合强度、光照周期、均匀照度等问题,首要的还是解决产品本身的问题,比如在很多的大功率应用场合,因效率、成本和可靠性问题,传统的高压钠灯和金卤灯依旧是主力产品。另外主要受成本因素制约,LED植物照明目前在高附加值作物上应用较多。

总体上讲国内植物照明特别是LED植物照明领域尚处于发展的初级阶段,一方面具备可观的发展潜力,另一方面在行业中现存的市场接受度较低、中上游核心技术缺失、专利布局不足、成本投入高企、企业产出效率偏低、综合型人才缺乏、相关标准体系不完善等问题方面都有向美国、荷兰、日本等领先国家学习进步的空间。

首先要明确紫外线杀菌消毒灯并不是新兴事物,在传统照明时代已经有着广泛应用。事实上,在防疫抗疫战场上发挥主力作用的仍旧是传统的低压气体放电灯,2020年,我国出口到全球的紫外线%,在抗疫一线可谓居功至伟。

另外需要以正视听的是,《关于汞的水俣公约》旨在淘汰含汞量超标的普通照明用荧光灯以及全部高压汞灯产品,而特殊照明用途的紫外线灯产品并不在限制之列。

受疫情带动,UVC-LED也是开展得如火如荼,原本处于产能低位的UVC-LED器件/模组一度一货难求,引得产业链上中下游各端的厂商纷纷加大投入。作为一种环境友好型杀菌消毒的物理手段,深紫外LED也被研究机构证实可有效杀灭新冠病毒,除此之外它在诸多有杀菌消毒需求的场合也具备广泛的应用前景,市场潜力巨大。

但就目前来讲,其主要受困于光电转换效率偏低和成本高企的问题,尚处于发展的初级阶段,未来若要全面推广,在光效、寿命、成本、标准、检测、专利、可靠性、应用安全等诸多方面还亟待完善。

上述细分市场未论及健康照明和智能照明,笔者认为两者已非细分市。

上一篇:全球智能照明市场规模 中国智慧照明行业发展前景 下一篇:2023年汽车车灯市场行情分析与趋势预测